Tunnuslukujen hyödyllisyys ja niiden ohjearvot ovat usein toimialakohtaisia. On kuitenkin olemassa mittareita, joita kannattaa seurata toimialasta ja yrityksen koosta riippumatta. Näiden tunnuslukujen avulla on helppoa tulkita yrityksesi tilaa. Näihin tunnuslukuihin tarvittavat luvut löydät tuloslaskelmasta ja taseesta.

Lue myös: 10+1 vinkkiä kuinka ottaa kassavirta haltuun

Kannattavuus

Kannattavuus tarkoittaa lyhyesti sitä, että yritys on kannattava kun sen tulot ovat suuremmat kuin menot. Heikko kannattavuus syö yrityksen omaa pääomaa ja syö toiminnan ja kasvun edellytyksiä sekä voi vaikeuttaa rahoituksen saantia.

Käyttökate

Käyttökate kertoo yrityksen tuloksen ennen kuin siitä on vähennetty poistot, rahoituserät ja verot. Toisin sanoen, paljonko katetta jää liiketoiminnan kulujen jälkeen.

Käyttökate = liiketulos + poistot ja arvonalentumiset

Käyttökateprosentti = käyttökate / liikevaihto x 100

Liiketulos = Liikevaihto* – liiketoiminnan kulut – poistot

*Liikevaihtoon ei sisällytetä mahdollisia liiketoiminnan muita tuottoja.

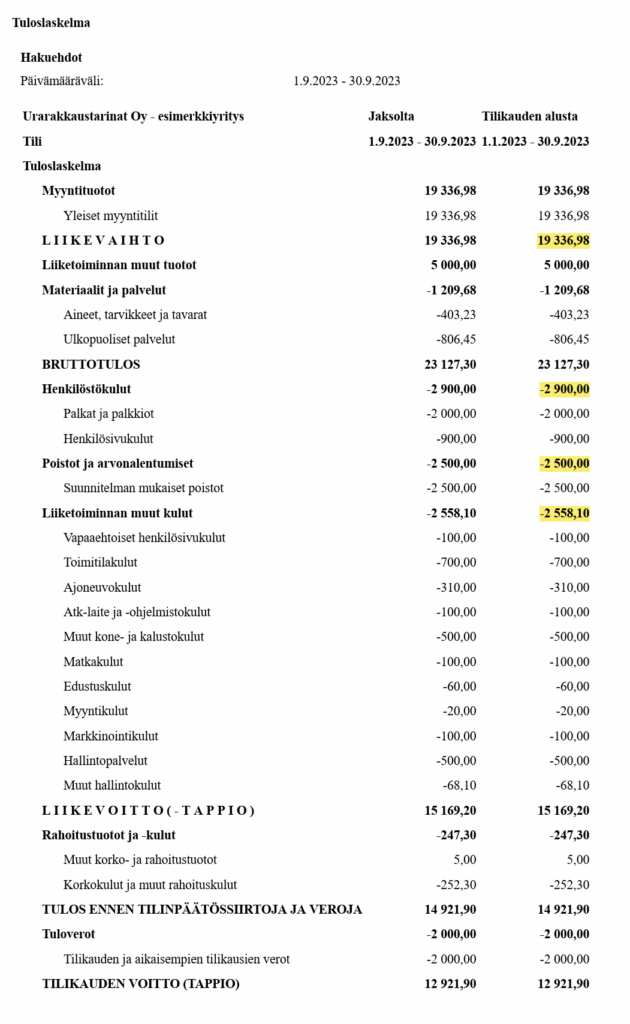

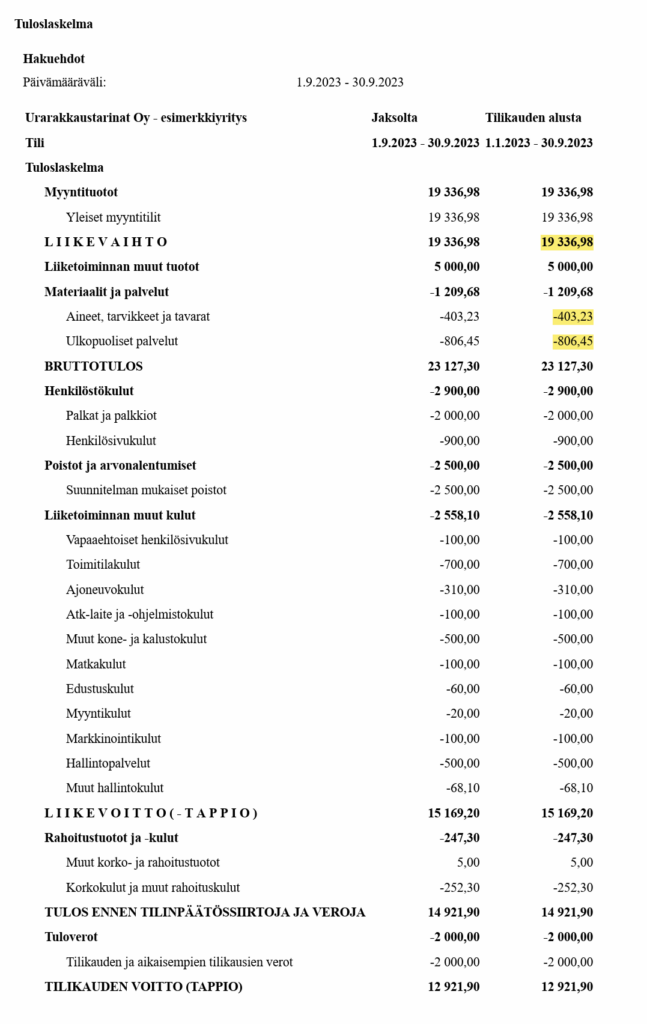

Alla olevan esimerkkiyrityksen tuloslaskelman mukaan selvitetään ensin yrityksen liiketulos yllä olevan kaavan mukaisesti:

Liiketulos = 19 336,98€ – 2900€ – 2558,10€ – 2500€= 11 378,88 €

Liiketuloksen avulla voidaan laskea käyttökate:

Käyttökate = 11 378,88€ + 2500 € = 13 878,88 €

Käyttökate% = 13 878,88 € / 19 336,98 € = 71,8%

Käyttökateprosentin ohjearvot vaihtelevat voimakkaasti toimialasta riippuen. Tätä tunnuslukua kannattaakin vertailla oman toimialan sisällä kilpailijoihin, sekä seurata oman yrityksen käyttökateprosentin kehitystä. Lisäksi on hyvä huomioida käyttökatteen riittävyys lainanhoitokulujen, verojen, investointien ja voitonjaon näkökulmasta.

Myyntikate

Myyntikate kertoo paljonko kaikkien yrityksen tuotteiden / palveluiden tuottamisesta yritykselle jää käteen niiden hankintakustannusten jälkeen. Myyntikateprosenttiin vaikuttaa merkittävästi yrityksen toimiala sekä kulurakenne, joten sitä ei kannata käyttää eri toimialojen vertailuun. Sen sijaan sitä voi käyttää käyttökateprosentin tavoin kilpailijavertailuun ja oman yrityksen katteen kehityksen seuraamiseen.

Myyntikate = liikevaihto – ainekulut – ulkopuoliset palvelut

Myyntikateprosentti = myyntikate / liikevaihto x 100

Alla olevan esimerkkiyrityksen tuloslaskelman mukaan selvitetään yrityksen käyttökate:

Myyntikate = 19 336,98 € – 403,23 € – 806,45 € = 18 127,30 €

Myyntikate% = 18 127,30 € / 19 336,98 € = 93,7%

Mikäli kateprosentit ovat laskusuunnassa tai poikkeavat selittämättömästi muiden saman alan toimijoista, kannattaa asiaan tarttua ennen kuin huono kannattavuus alkaa syödä omaa pääomaa. Tehokkaimmat keinot ovat: myynnin lisääminen, hintojen nostaminen ja kulujen karsiminen.

Vakavaraisuus

Omavaraisuusaste kertoo yrityksen vakavaraisuudesta. Se kertoo kuinka suuri osuus yrityksen rahoituksesta on omaa pääomaa ja paljonko vierasta. Huono omavaraisuusaste tarkoittaa sitä, että velkaa on runsaasti suhteessa omaan pääomaan.

Omavaraisuusaste = Oma pääoma / (taseen loppusumma – saadut ennakot) x 100

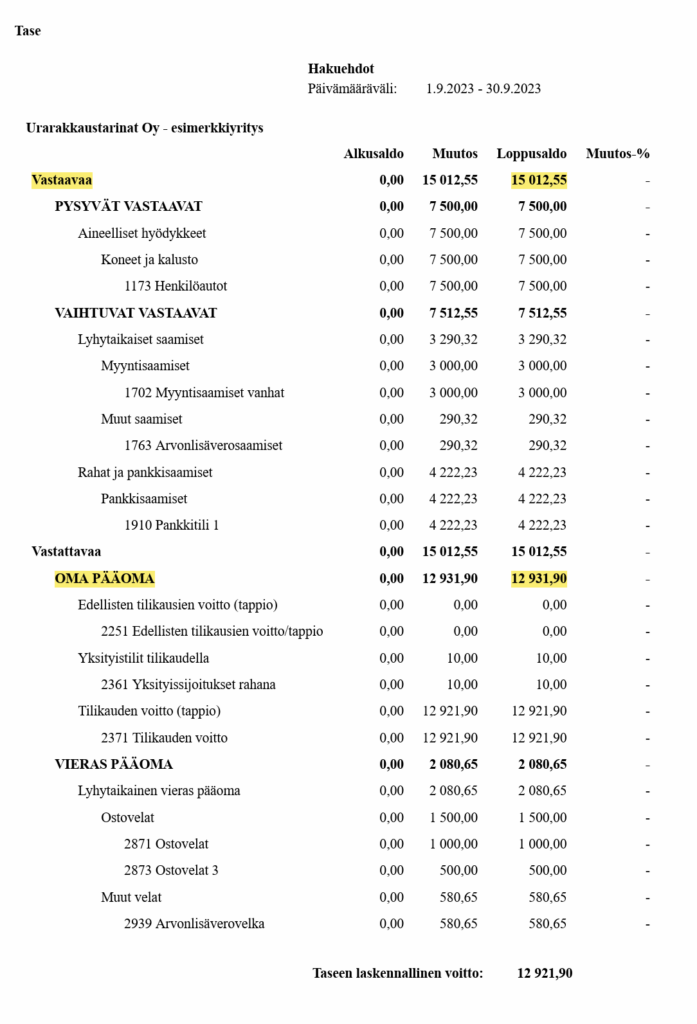

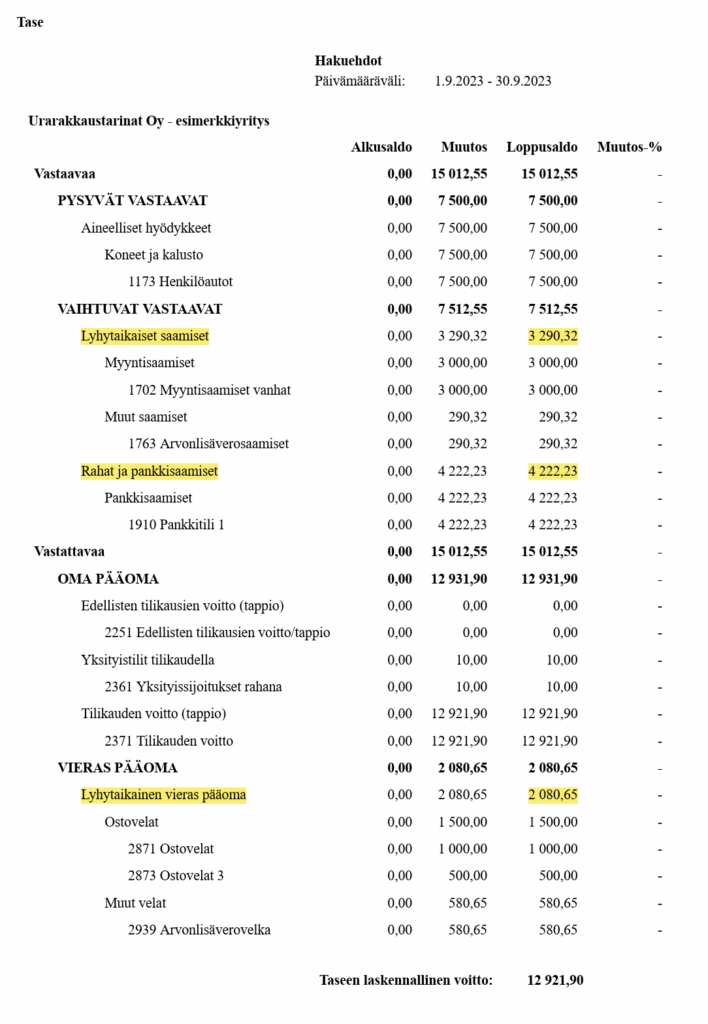

Alla olevan esimerkkiyrityksen taseen mukaan selvitetään yrityksen omavaraisuusaste:

Omavaraisuusaste = 12 931,90 € / (15 012,55 € – 0 €) x 100 = 86,1%

Tulkinta:

Yli 50% = Erinomainen

30-50% = Hyvä

Alle 30% = Heikko

Jos omavaraisuusaste on punaisella, kannattaa keskittyä oman pääoman kasvattamiseen. Tähän hyviä keinoja ovat esimerkiksi velkojen poismaksu, kustannustehokkuuden parantaminen ja tarpeettoman omaisuuden poismyynti. Tilikauden mahdollinen voitto kannattaa jättää yritykseen eikä jakaa osinkoina omistajille.

Maksuvalmius

Quick Ratio kertoo yrityksen lyhytaikaisesta maksukyvystä, eli siitä kuinka yritys suoriutuu juoksevista kuluista kuten palkkojen ja verojen maksusta. Luku kertoo paljonko yrityksellä on tilillä rahaa suhteessa lyhytaikaisiin velkoihin, kuten ostolaskuihin.

Quick ratio = (lyhytaikaiset saamiset + rahoitusarvopaperit + rahat ja pankkisaamiset) / (lyhytaikainen vieras pääoma – lyhytaikaiset saadut ennakot)

Alla olevan esimerkkiyrityksen taseen mukaan selvitetään yrityksen maksuvalmius:

Quick Ratio = (3290,32 € + 0 € + 4 222,23 €) / (2080,65 € – 0 €) x 100 = 3,6

Tulkinta:

Yli 1,5 = Erinomainen

1-1,5 = Hyvä

0,5-1 = Tyydyttävä

0,3-0,5 = Välttävä

Alle 0,3 = Heikko

Jos maksukyky on päässyt heikkoon tilaan, kannattaa aivan ensimmäiseksi tehdä kassavirtalaskelma. Se kertoo nopeasti konkreettisina numeroina kuinka paljon ja kuinka pian tarvitset lisärahoitusta. Tämän jälkeen sinulla on käsitys siitä, kuinka mittavia toimenpiteitä tarvitset, jotta selviät tulevista laskuista.

Ensimmäisenä kannattaa neuvotella olemassa oleville ostolaskuille pidemmät maksuajat. Lisäksi omat myyntilaskut kannattaa lähettää heti kuin mahdollista, ja pitää maksuajat kohtuullisen lyhyinä. Erääntyneistä laskuista kannattaa muistuttaa asiakkaita ahkerasti. Mikäli nämä toimenpiteet eivät riitä, kannattaa miettiä erilaisia rahoitusvaihtoehtoja, kuten pääomarahoitusta.